|

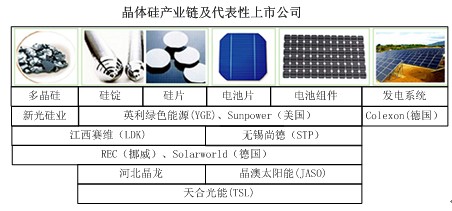

太陽能發電技術簡介及趨勢展望 (研究單位:長城證券有限責任公司研究所) 光伏發電技術路線主要包括晶體硅太陽能電池、薄膜太陽能電池(包括非晶硅a-Si,銅銦鎵硒CIGS、碲化鎘CdTe電池三種類型)、III-V族半導體化合物電池(以砷化鎵GaAs電池為代表)、染料敏化太陽能電池。目前晶體硅電池和薄膜電池已大規模商業化,GaAs電池處于小規模示范階段,染料敏化電池尚處于實驗室階段。 此外,太陽能發電技術還包括聚光光伏發電(CPV)和聚光光熱發電(CSP)。 一、晶體硅電池技術 晶體硅太陽能電池的產業鏈為“多晶硅——硅片——電池片——電池組件——應用系統”,越靠近產業鏈上游的環節,技術含量越高。

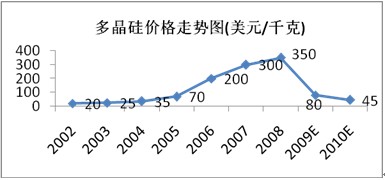

多晶硅在2008年以前為幾家國際廠商壟斷,其價格在需求拉動下飆升,從2003年約25$/Kg上漲至2008年平均350$/Kg。在暴利驅動下,多晶硅產能增加。供需于2009年逆轉,目前市場價格回落至60-70$/Kg,預計還可能進一步降低。

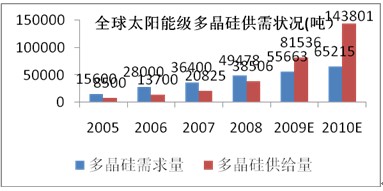

我國自2008年以來出現多晶硅的建設熱潮,產能逐年翻倍。2008年產能達到11567噸,預計2010年將達到70350噸。

從全球范圍來看,由于傳統生產商擴產,加上大量新進入者,未來2-3年多晶硅供給將可能過剩。隨著技術水平提升,多晶硅項目建設周期已由4年加快至1.5年,多晶硅行業已演變成大規模化工制造業。

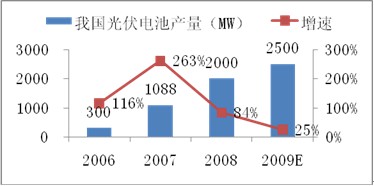

截至2008年底,全球硅片產能8.3GW,同比增長81%,電池片和組件的產能規模基本與其一致。2008年,我國硅片、電池片、電池組件的產能分別為3GW、3GW、4GW,產量分別為1.5GW、2GW、2.5GW。

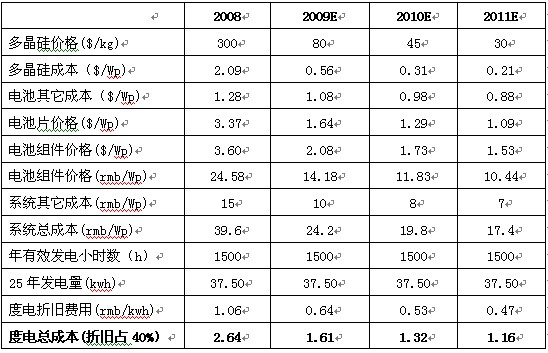

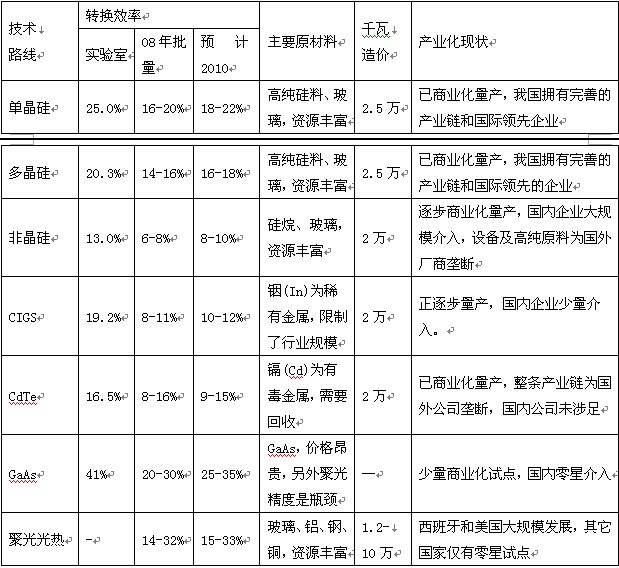

截至2009年一季度,國內主流晶體硅電池轉化效率達到16%,無錫尚德已達到19%的單晶硅轉化效率和17%的多晶硅轉化效率;美國Sunpower公司的晶體硅電池轉化效率超過20%。 展望未來2-3年,晶體硅技術路線發電成本可以降到1元/kWh,行業平均發電成本測算如表1(考慮了財務費用,未考慮利潤)。龍頭企業有可能將成本降到更低。 表1 晶體硅電池主要指標

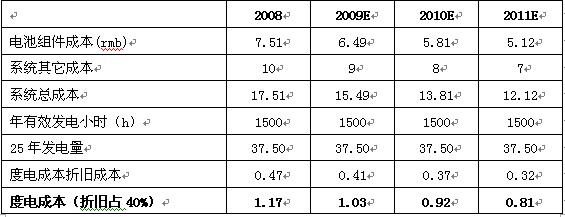

二、薄膜電池技術 (一)CdTe薄膜電池 目前3種薄膜電池中商業化最成功的是CdTe(碲化鎘)電池。美國First Solar公司電池轉化效率為10.8%,2008年4季度成本降低至0.98$/Wp,計劃2012年降低到0.65-0.70$/Wp。預計2009年全球CdTe電池產能達到1.6GW,其中First Solar占1.2GW。CdTe技術的發電成本測算如下: 表2 薄膜電池主要指標

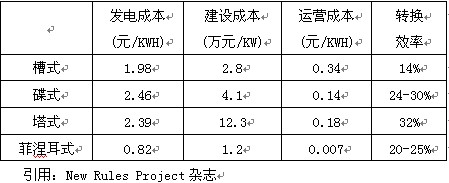

(二)a-Si非晶硅薄膜電池 3種薄膜電池中非晶硅薄膜電池最具前景,它的主要原材料為硅烷(SiH4),易于獲得,且適于大規模生產。a-Si薄膜電池雖然節省硅料,但目前平均轉化效率只有6-8%。a-Si薄膜電池的龍頭企業計劃在未來2-3年將電池轉化效率提升至10%,屆時a-Si電池將具備較強的競爭優勢。 國內a-Si薄膜電池生產商的生產線全部采用進口,設備成本高昂,是束縛行業的主要瓶頸。具備設備成本優勢的國內龍頭企業(如強生光電),據稱已可以將電池組件成本降低至1$/Wp,至2012年降低至0.65$/Wp,其發電成本與前述CdTe電池相仿。 截至2008年底,全球a-Si薄膜電池產能約為0.8GW,預計2009年產能將增至2GW。 (三)CIGS銅銦鎵硒薄膜電池 銅銦鎵硒電池在技術上最具優勢,具有轉化效率高、原材料消耗少的特點,但銦(In)是一種稀有金屬,全球目前儲量約2萬噸,只夠生產400GW電池。由于CIGS電池性能優異、外觀優美,在高端建筑光伏領域有競爭力。 目前全球CIGS電池達到量產的企業為數不多,主要是包括德國Würth Solar、日本Showa Shell、美國Global Solar在內的不到十家企業,總產能約200MW。預計2009年底產能達到500MW。 三、聚光發電技術 (一)聚光光伏發電(CPV) 聚光光伏發電(CPV)采用III-V族化合物光伏電池,其特點是光轉化效率最高可達30-40%,但成本昂貴。將光線匯聚至很小面積,可以減少電池片的用量,達到降低成本的目的。目前CPV占聚光路線的比例約為3%,由于跟蹤聚光的精度要求較高,系統運行維護費用高,影響了它的商業化推廣速度。 (二)聚光光熱發電(CSP) 聚光光熱發電(CSP)通過聚集光熱產生蒸汽,推動渦輪,帶動發電機發電,通常規模大于1MW,適合陽光充足的荒漠地帶。它同時可以借助生物質等其它燃料,實現持續穩定供電,更受電網歡迎。CSP技術路線興起于20世紀80年代,占聚光路線的比例為97%,目前CSP發電的成本約1.5-2元/千瓦時。 聚光光熱(CSP)技術按照聚光方式的不同,可以分為槽式技術、塔式技術、碟式技術和菲涅耳式技術。至2008年底,全球CSP發電裝機容量為560MW。在西班牙,96%的CSP在建項目采用槽式技術,而在美國使用槽式技術的CSP項目只占40%。哪一種技術能夠勝出,尚有待于進一步觀察。另外,聚光光熱項目建設需要一定量水資源,這是發展需要注意到的問題。 表3 聚光光熱技術主要指標

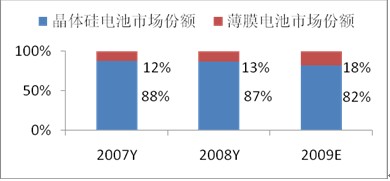

四、太陽能發電技術發展前景 就未來前景而言,晶體硅電池、非晶硅薄膜電池(a-Si)這兩種技術路線最樂觀。晶體硅電池是目前光伏電池的主流品種,短期而言,晶體硅電池的主流地位在3年以內不會被撼動;而薄膜電池的市場份額則呈上升趨勢,如果薄膜電池轉化效率提升至10%以上,性價比將會更高。2007年,晶體硅占88%,薄膜型占12%;2008年,晶體硅電池比例降至87%,薄膜則提升至13%;預計2009年薄膜電池市場份額可達18%。

另外在大規模并網發電領域,聚光光熱路線在一些示范項目中已被證明具有較大的競爭力,尤其是結合新的儲能技術和其他可再生能源或傳統能源的混合運行,經濟效益更好,未來十年里CSP在世界一些日照強烈的地區有望得到發展。 表4 不同技術路線比較

數據來源:長城證券有限責任公司分析計算所 |

您當前位置:首頁 > 正文

太陽能發電技術簡介及趨勢展望

發布時間:2012-02-10

來源:國家能源局

大中小

相關鏈接

- 俄羅斯或將發力太陽能( 2012-02-08)

- 印度政府力促太陽能發展( 2012-02-08)

- 德國太陽能補貼政策引發激辯( 2012-02-08)

- 美國太陽能光伏系統裝機成本持續下降( 2012-02-02)